경제상황을 가장 빠르게 선반영하여 투자가 이루어지는 가상화폐시장과 주식시장을 보아도 충분히 느껴지지만, 최근 거시경제의 암울한 전망들이 계속하여 기사화되고 있습니다. 이제는 물가 상승이 피크라고 볼 것인지 아닌지, 경기 침체 돌입 시점도 올해 말인지 내년인지 등등 전문가들의 의견도 첨예하게 갈리는 것 같습니다.

■ 급격한 인플레이션의 발생

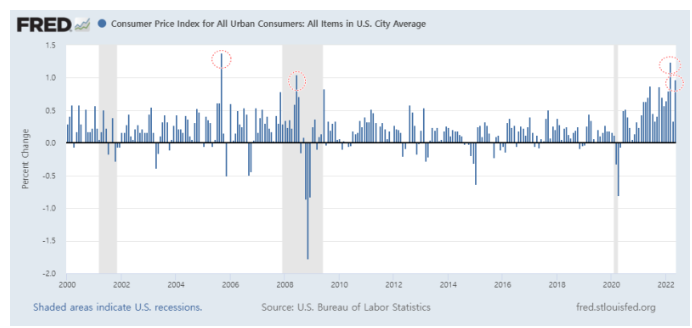

코로나 19로 인해 많은 기업의 생산활동에 차질이 생기면서 이미 글로벌 공급망에 차질이 생기고 있었습니다. 설상가상으로 에너지와 원자재의 주요 공급국가인 러시아와 우크라이나 간 전쟁이 일어 났고, 전쟁이 장기화되면서 서방 국가들의 러시아에 대한 제재가 이어지면서 원유 등의 에너지, 원자재 가격까지 급등하면서 물가(물건, 서비스 가격)가 더욱 치솟고(인플레이션) 있습니다 코로나 19 상황에서 미국 정부와 연준이 직간접적으로 시장에 많은 유동성(돈)을 공급하였기 때문에 어느정도 시점에서는 물가 상승으로 이어질 것으로 예상되었지만, 앞의 상황들이 겹쳐지면서 예상을 뛰어넘는 물가 상승이 거시경제의 발목을 잡고 있습니다.

※ 소비자물가지수(CPI)는 소비자가 시장에서 물품을 구매하거나 서비스를 이용하기 위해 지불하는 금액을 지수화하여 나타낸 것으로 물가를 나타내는 대표적인 지수 중의 하나임

※ 물가가 상승하는 국면인 인플레이션의 반대 상황(물가가 하락하는 상황)은 디플레이션

■ 인플레이션의 원인은?

인플레이션은 물가(물건, 서비스 가격)이 오르는 상황을 의미합니다. 주된 원인으로는 '수요 견인(demand pull)'과 비용 인상(cost push)'이 있습니다. 즉, 수요 측면에서 물건을 사려고 하는 사람들의 수요가 늘어나는 경우에 '수요 견인'에 의한 인플레이션이 일어나고, 공급 측면에서 물건을 제조하는 비용이 상승하는 경우에 '비용 상승'으로 인한 인플레이션이 발생합니다.

'수요 견인'에 의한 인플레이션의 경우, 경기가 좋아지고 소비자의 경제력 상승을 동반하면서 물가가 오르는 경우이므로, 인플레이션의 속도만 완만하다면 건전한 인플레이션으로 볼 수 있겠습니다.

하지만, 지금의 인플레이션은 상당 부분 '비용 인상'에 기인하고 있으며, 공급망 차질과 원자재, 에너지 가격 상승이 물가 상승에 큰 영향을 준 것으로 보입니다. 경기 상승에 동반되는 인플레이션이 아니기 때문에 나쁜 인플레이션으로 언급됩니다.

또, 지금의 인플레이션은 '비용 인상'에 의한 부분 이외에도, 코로나 19 상황에서 미국 정부와 연준이 직간접적으로 시장에 많은 유동성을 공급하면서 돈의 가치가 하락한 원인도 크다고 생각됩니다.

■ 현재의 인플레이션은 왜 문제인가? : 스태그플레이션 가능성

여러가지 문제점들이 있겠지만, 소비자 입장에서는 본인의 수입보다 물가가 더 빠르게 상승한다면, 물건과 서비스를 구매할 수 있는 여력이 줄어들게 됩니다. 특히, 저소득자의 경우 생활필수품의 가격이 오르면서 생계에 지장이 있을 수 있으며, 은퇴자와 같이 그 동안 벌어둔 자산에 의존할 수 밖에 없는 사람들에게는 물가 상승이 큰 타격을 줄 수 있습니다. 즉, 인플레이션의 주된 문제점은 소비자의 실질 구매력 하락으로 소비가 위축될 수 있다는 점입니다.

지금의 인플레이션이 '비용 인상'에 기인한 인플레이션이 맞다면 충분한 경기 성장에 기반한 것은 아니라고 볼 수 있으며, 정부의 조치(금리 인상 등)가 인플레이션을 잠재우지 못한다면, 고 물가 상승과 실직, 경기 후퇴가 동시에 나타나는 스태그플레이션으로 접어들 가능성도 있습니다. 실제 미국 연준의 금리 급격한 금리 인상으로도 물가 상승을 잡지 못하고 있습니다.

※ 스태그플레이션(stagflation)은 침체를 의미하는 '스태그네이션(stagnation)'과 물가상승을 의미하는 '인플레이션(inflation)'의 합성으로, 경기 침체와 물가상승이 동시에 나타나는 상황을 뜻함

1970년대의 2차 석유 파동 당시에도 '비용 인상(석유 가격 상승)'에 의한 인플레이션이 스태그플레이션으로 이어졌었기 때문에, 지금의 상황이 석유파동 당시와 유사함을 근거로 세계 경제가 스태그플레이션의 길목으로 들어섰다는 비관적인 전망을 내놓는 전문가들도 늘어나고 있습니다.

하지만, 2차 석유 파동 당시 원유 급등의 원인이었던 OPEC은 세계 석유 공급량의 60%를 차지했었지만, 현재의 유가 급등의 원인인 러시아는 세계 석유 공급량의 11%로 상대적으로 영향력이 적은편이며, 세계 각국이 러시아산 에너지 의존도를 줄이기 위한 체질개선에 나서고 있고, 2차 석유 파동 당시에는 미국 기준 금리는 18%에 육박했던 반면, 현재 미국 기준 금리는 올랐다고는 하지만 아직 1%대이기 때문에 상대적으로 정책적인 자유도가 있기 때문에, 상황을 단정하기는 어려워 보입니다.

거시 경제의 방향성에 대해서 전문가들의 의견도 첨예하게 갈릴만큼 예측은 쉽지 않다고 생각됩니다. 다만 확실한 것은 지금과 같이 불확실성이 큰 구간에서는 적절한 리스크 관리와 분산투자를 통해 대비하는 것이 필수라고 생각됩니다.

관련 포스팅 참조: 경기 침체, 경착륙, 연착륙, 더블딥

'IDEA \ 기술, 사회' 카테고리의 다른 글

| 급등하는 달러 환율, 진정될 수 있을까? (0) | 2022.07.07 |

|---|---|

| 경기 침체, 경착륙, 연착륙, 더블딥 (0) | 2022.07.05 |

| 새로운 미래 모빌리티, UAM(Urban Air Mobility) (0) | 2022.06.27 |

| 위드 코로나, with 투자 아이디어 (0) | 2021.09.01 |

| ESG, 착한 기업 전성시대 (feat. 한화솔루션) (0) | 2021.07.12 |

댓글