ESG 관련 공부를 하다보니 한화솔루션이 제 눈에 들어왔는데요,

한화솔루션에 본격적인 투자를 하기에 앞서, 좀 더 연구해보도록 하겠습니다. (사실은 이미 조금 샀...)

■ 한화솔루션의 매출 구조는?

한화솔루션의 사업부문은 크게 4개로 나뉘어 있습니다.

(1) 케미칼

- 석유화학 제품(PE, PVC, CA, TDI 등)을 주력으로 함

(2) 태양광 (큐셀)

- 태양광 산업에 들어가는 태양광 셀/모듈 제품을 주력으로 함

(3) 첨단소재

- 자동차 부품소재, 산업용소재를 주요 제품으로 하는 경량복합소재부문과,

전자소재, 태양광소재 등을 주요 제품으로 하는 기능소재부문으로 구성되어 있음

(4) 리테일 (갤러리아)

- 갤러리아 백화점을 사업부문 내에 포함

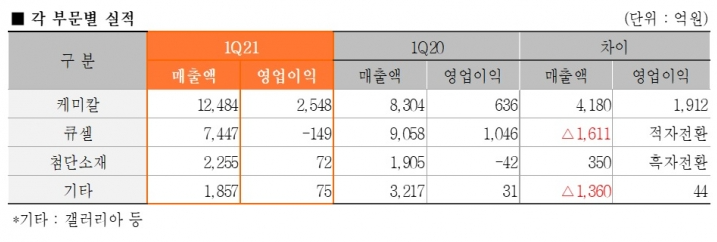

■ 한화 솔루션의 최근 실적 부진 원인은?

작년까지의 사업부문별 매출 추이를 살펴보면 이렇습니다.

2019년부터 2020년까지의 분기별 매출비중을 보면 케미컬 부문과 태양광 부분이 대부분인 것을 알 수 있으며,

특히 태양광 부문의 매출상승 추세가 크게 눈에 띕니다.

하지만 올해 상황은 조금 다릅니다.

작년 동기대비 21년 1분기의 태양광 부문(큐셀)은 매출도 줄었을 뿐 아니라, 영업이익은 적자전환을 해버렸는데요,

올 2분기에도 태양광 부문의 적자가 예상되는 상황입니다.

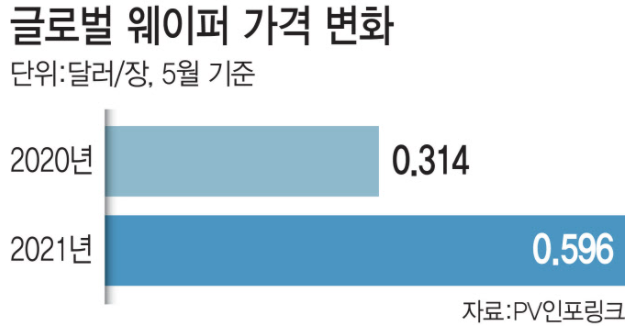

이는 최근 원자재(폴리실리콘, 웨이퍼) 가격이 급격하게 상승(물류비도 함께 상승, 흠(HMM)...)한 반면,

태양광 제품은 중국산 제품들과 경쟁하고 있는 상황때문에 원가 상승분을 제품 가격에 반영하지 못하여 수익성이 악화된 상황 때문으로 보고 있습니다.

하지만, 2분기 말 원자재(폴리실리콘과 웨이퍼)의 가격 하락이 확인되고 있으며, 지난달 30일 글로벌 2위 웨이퍼 업체인 종관솔라는 전월 대비 약 8%의 웨이퍼 가격 인하를 발표한 바 있습니다.

즉, 한화솔루션의 실적 부진의 주 원인이었던 태양광 부문(큐셀)은 외부 환경 측면에서 하반기 원자재 가격의 하락, 전세계적인 ESG 공시의 확대와 표준화(특히 탄소국경세 도입), 미국의 중국 기업 견제에 따른 반사이익 등의 긍정적인 요소로 인해 분위기를 반전시킬 가능성이 많다고 보입니다.

■ 한화 솔루션의 미래는?

정리해 보면, 현재까지의 한화솔루션은 케미칼 부문에서 영업이익을 주로 만들어내어 캐시카우의 역할을 하고 있는 상황이었고, 태양광 부문과 첨단소재 부문이 향후 성장성을 담당하고 있는 구조입니다. (리테일 부문은 소소하지만 꾸준한 매출)

최근 한화솔루션의 큰 하나의 축을 맡고 있는 태양광 부문이 외부환경의 영향으로 다소 위축되었지만, 하반기에는 외부환경이 상당부분 개선됨에 따라 매출과 수익성(영업이익률)의 양 측면에서 모두 성장할 수 있을 것으로 예상됩니다. (ESG가 강조됨에 따라 멀티플(PER)도 더 받을 여지가 많다고 보입니다)

케미칼 부문은 현재가 꼭지라는 논란이 있긴 하지만, 코로나 19 회복국면에서 소비 증대가 매출로 이어질 것이 자명하므로 특별히 상황이 나빠질 이유는 보이지 않습니다.

리테일 부문도 주로 명품을 많이 다루는 갤러리아 백화점의 경우 코로나 19로 인하여 해외여행을 못한 갑갑함이 보복소비로 이어지면서 이미 분위기는 좋아보이며 당분간 이런 분위기는 이어질 것으로 생각됩니다.

첨단소재 부문은 자동차 부품소재에서는 자동차 쪽에서의 큰 흐름인 전기차로의 전환과정에서 중요한 이슈인 경량화에 꼭 필요한 부분으로 생각되고, 최근 항공용 복합재료 사업도 본격적으로 추진하고 있어서 우주항공산업과 함께 큰 성장을 이룰 수 있을 것으로 보입니다. (한화 계열사 중에서는 한화에어로스페이스, 한화시스템 등 우주항공 관련 업체들이 많아 시너지가 예상됩니다.)

한화솔루션 가즈아!

'IDEA \ 주식, 채권 > 종목' 카테고리의 다른 글

| 유바이오로직스, 중간 점검 이상 無! (0) | 2021.08.02 |

|---|---|

| 한화 김승연 회장과 아이들 (feat. 한화솔루션) (0) | 2021.07.20 |

| 카카오게임즈, 국내 게임업계의 New Wave (0) | 2021.07.06 |

| 유바이오로직스, 목표주가는? (사실상 4부) (0) | 2021.07.05 |

| 크래프톤, 공모주 시장에 아이스버킷챌린지? (0) | 2021.07.04 |

댓글